《紐約時報》暢銷書排行榜連續上榜 179 週

英文版熱銷超過 50 萬冊

什麼人才是真正的有錢人,什麼人不是有錢人?

為什麼住豪宅、開名車的人,不一定是有錢人?

運用大數據調查有錢人之所以有錢的原因

財富是你累積了什麼,不是你消費了什麼

你可能常在偶像劇裡看到有錢人的樣子:

開著名車、穿著名牌、戴勞力士、拿愛馬仕 …… 但真相會讓你大吃一驚。

作者湯瑪斯·史丹利(Thomas J. Stanley)與威廉·丹柯(William D. Danko)花了 20 年研究 500 多位淨資產達百萬美元的真正富人,以及 1 萬 1 千多位高收入人士,他們發現了一個顛覆常識的現象:

大多數真正有錢人看起來並不像有錢人。

這本書對台灣投資者特別有參考價值,因為它不談運氣、不靠繼承,而是揭露任何人都能複製的致富習慣。

核心洞察:誰才是真正的有錢人?

富有 ≠ 高收入

這是本書最顛覆性的發現:

年薪 200 萬的人,淨資產可能不到 30 萬;年薪 80 萬的人,淨資產卻可能超過 1000 萬。

為什麼?

因為有些高收入者把錢全花掉了。

他們的收入再高,只要支出與收入幾乎相等,就永遠累積不了財富。

相反地,中產階級若懂得控制開支,透過複利投資,20、30 年後就能累積龐大資產。

簡單判斷公式:

應有資產淨值 = (年齡 × 年收入 ÷ 10) - 財產繼承

例如:45 歲、年收入 100 萬的人,應該擁有至少 450 萬資產。

若實際資產 > 900萬:超優理財族

若實際資產 < 225萬:超遜理財族

8 成有錢人是「富一代」

這對所有人都是好消息。

書中統計,81% 的美國百萬富翁的財富完全來自自己的努力,不靠繼承。

在重視勤奮的台灣文化中,這個比例可能更高。

這代表什麼?

只要方法對、堅持夠久,普通人也能成為有錢人。

8 個致富秘密,好習慣是有錢人的日常

秘密1:節儉,而不是炫富

當研究人員拜訪這些百萬富翁時,他們發現:

50% 的富人買過最貴的衣服不超過 400 美元(約台幣 1.2 萬)

50% 的富人買過最貴的鞋子不超過 140 美元(約台幣 4200 元)

50% 的富人最近買的車平均 2.48 萬美元(約台幣 75 萬),開的是普通車款

「那只是一輛車,不是你。」——這是書中最打動人心的一句話。

真正的有錢人明白:消費品不能定義你的身份。

他們的自信來自資產,而非展示。

秘密2:「先付錢給自己」

有錢人的金錢流向是這樣的:

收入 → 先投資 → 才消費剩下的

普通人的金錢流向是這樣的:

收入 → 先消費 → 存下剩下的(通常是0)

具體做法: 領薪水當天,自動轉帳一定比例到投資帳戶(ETF、股票、保險),剩下的才是你的生活費。這樣你就不會「想起來才存錢」,而是「自動無痛存錢」。

秘密3:控制最大的開支——房子

書中強調:不要買一間讓房貸超過年收入 2 倍的房子。

舉例:年收入 200 萬,房貸最高 400 萬。

台灣很多人為了買豪宅,房貸變成 600、800 萬,導致每月還款壓力巨大,根本無法投資。

聰明的有錢人會選擇住在相對便宜的區域,把剩下的錢用於投資。

20 年後,投資報酬可能遠超省下來的房屋升值。

秘密4:精確掌握自己的財務

調查顯示:

100% 的富人會做財務預算

66% 的富人清楚自己一年在食物、衣服、居住上花多少錢

對比:高收入但低淨值的人中,只有 33% 知道自己的開銷

台灣應用建議: 用 Notion、Excel 或記帳 App 記錄每一筆支出。

一個月後,你會驚訝地發現自己在哪些項目上超支最多。知道才能改變。

秘密5:多元收入比單一收入更安全

書中引用一位投資高手的觀點:

「風險是什麼?就是只有一種收入來源。」

上班族:只有老闆這一個收入來源

創業者:可能有成百上千個客戶和收入來源

這不是叫你辭職創業,而是:開發第二收入。

有 59% 的超優理財族是自雇工作者或有兼職生意。

台灣的做法可以是:投資房地產收租、經營部落格或 YouTube 創造被動收入、接案賺外快。

多元收入不僅提高安全邊際,更能在經濟衰退時保護自己。

秘密6:投資在「未實現收入」上

有錢人的投資邏輯:

購買會增值但暫時不變現的資產

例:股票、房地產、私人事業股權

→ 20 年後升值 3 倍

→ 只在賣出時才繳稅(時間遞延)

→ 複利有更長時間運作

高收入但低淨值的人的邏輯:

每個月賺 20 萬

→ 全部變現消費

→ 繳 20% 所得稅、10% 健保費等

→ 只剩 14 萬可花

→ 永遠沒有資產

重點: 別過度追求高現金殖利率的股票。

以台灣高股息 ETF 為例,雖然每年配息 5-6% 很吸引,但同時要繳稅,複利效果被削弱。

反而是成長型 ETF(如 0050、美股 VTI)的長期報酬往往更高。

秘密7:時間投資不能省

超優理財族平均每年花 100.8 小時在投資理財上(約每周 2 小時)

超遜理財族平均每年只花 55.2 小時(約每周 1 小時)

看起來差不多,但複利 30 年後,這每周 1 小時的差異可能讓財富相差 4 倍。

理財不是一勞永逸的事。你需要:

每季度檢視投資組合

每年調整資產配置

定期學習新的理財知識

秘密8:教育孩子「自給自足」,不是直接給錢

書中發現一個殘酷的真相:

父母給孩子的經濟援助越多,孩子未來的財務獨立能力越弱。

真正有錢的父母做的是:

提供教育(學費)

教孩子賺錢和管理金錢的方法

讓孩子透過自己的努力達成財務獨立

這對台灣家長特別有啟發。

給孩子買房、還房貸,看起來是愛他們,其實可能毀掉他們的理財動力。

書中讓我最深刻的 3 句金句

如果你賺錢是為了花錢,那麼你因為要花更多的錢就需要賺更多的錢。

解讀: 這會造成惡性循環。

很多人每次加薪後,馬上提升生活水準。

結果收入越高、壓力越大、存款越少。

打破循環的方式:把加薪的 50 - 80% 用於投資,不要完全用在升級生活水準。

不要看太多偶像劇,否則你很難變有錢。

解讀: 偶像劇塑造的有錢人形象(名車、名牌、豪宅)其實是幻想。

真正的有錢人超低調、往往看起來很平凡。

如果你以偶像劇的標準過生活,你會不斷透支。

經濟獨立比展現崇高社會地位更加重要。

解讀: 有錢人的目標不是讓別人知道他有錢,而是實現財務自由。

他們的滿足感來自「我可以選擇」,而不是「別人羨慕我」。

別為面子買 LV,資產才是王道!

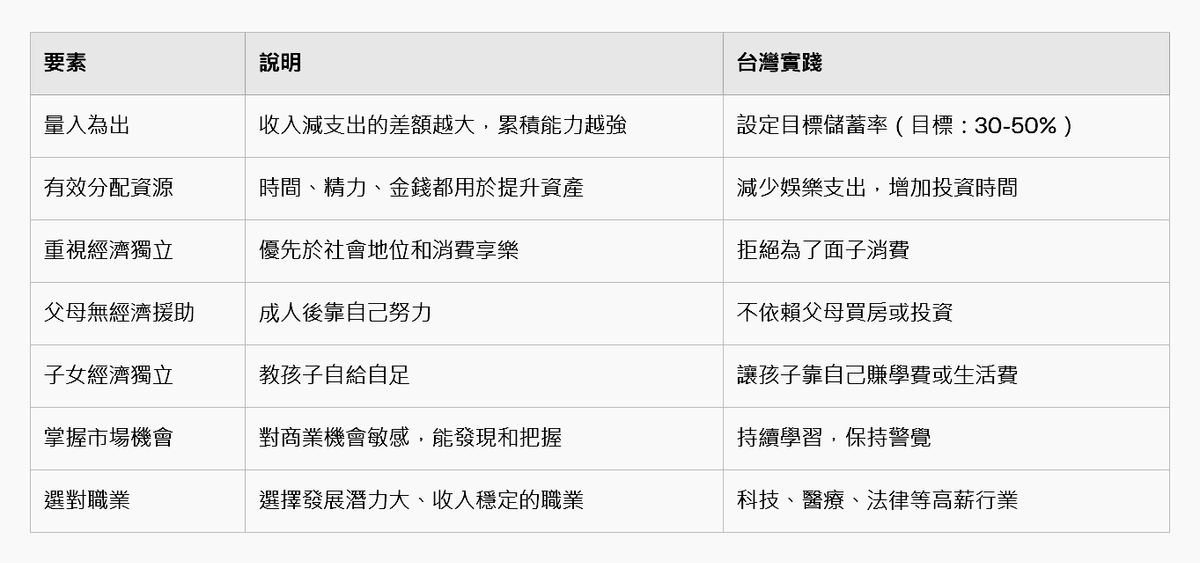

致富的7大要素

實戰行動清單:從今天開始變有錢

立刻可做

開始記帳:用紙本或 APP 記帳,記錄未來 30 天的每一筆支出

檢視固定開支:列出房貸/房租、保險、訂閱服務等,評估是否必要

設定自動轉帳:開設一個投資帳戶,將薪水的 20-30% 自動轉入(無法看見,就不會想花)

第一個月

算出「應有資產淨值」:用公式評估自己的理財成績

制定家庭預算:和另一半(或家人)一起討論月度、年度開支上限

開始投資:選擇 1-2 檔台灣 ETF(如 0050、0056)定期定額

檢視房貸:確認房貸金額 ≤ 年收入的 2 倍

三個月內

開發第二收入:評估自己是否有兼職或創業的可能性

優化投資組合:根據年齡和風險承受度,調整股債配置

學習理財知識:每周花 2-3 小時閱讀投資書籍或線上課程

教育家人:和伴侶、孩子分享理財觀念

半年內

完成財務健檢:檢視投資報酬、重新調整資產配置

評估大開支決定:買車、裝修、出國等,都先問「這是需要還是想要?」

建立投資習慣:確保每月定額投資已成為自動化流程

挑戰長期目標(一年後)

資產翻倍:從現在的淨資產翻倍(用 72 法則估算所需時間)

實現月租收入:房地產投資、股息配息、被動收入達到月生活費的 50%

達成「超優理財族」等級:實際資產淨值超過應有資產的 2 倍

財務自由:被動收入 ≥ 月生活開支,可選擇不工作

台灣投資人必讀啟發和建議

1. 台灣房價特別高,房貸陷阱更大

美國人買房貸款 3 倍年收入很普遍,但台灣房價相對年收入更高。

更要謹慎——寧可多租幾年,也不要為了買房透支未來。

2. 股票投資文化比美國普遍

台灣的股票投資人口比美國多,這是優勢。

但要避免「追高殺低」、「頻繁交易」的陷阱。

書中強調的「買了就不動」(90% 的富人持股超過 1 年)對台灣人最受用。

3. ETF 和定期定額是台灣人最佳工具

無需選股、費用低、自動化——這完全符合書中「先付錢給自己」的理念。

每月 1000 - 3000 元定額投資 0050 或美股 VTI,20 年後的成果會驚人。

4. 孝道文化需要平衡

台灣人常被期待要供養父母、幫兄弟姐妹。

但書中提醒:過度援助會導致被援助者失去鬥志。

更聰明的做法是幫助他們學會自己賺錢,而非直接給錢。

5. 公司配股和員工分紅很寶貴

台灣上市公司常有配股配息,這是被動收入的絕佳機會。

不要光等現金股利,也要留意股票股利(未實現收入,更有複利潛力)。

常見問題彙整

Q1:我現在才開始投資,會不會太晚?

A:永遠不會太晚。

書中的研究對象年齡各異,但邏輯一致:今天開始比明天開始好。

就算現在 45 歲,還有 20 年複利時間,足以翻倍資產。

Q2:我月薪不高,根本存不了多少錢?

A:存得少是開始,但持續很重要。

月薪 5 萬只存 5000 元,年存 6 萬,20 年就是 120 萬。

加上複利,可能變成 200 - 300 萬。而月薪 15 萬卻存 0 元的人,永遠還是 0。

Q3:我已經高收入但低淨值,現在改還來得及嗎?

A:完全來得及。

這種情況最容易改變,因為只要「停止過度消費」,資產立刻開始累積。

反而比低收入者更快達成財務自由。

Q4:股票會不會暴跌?我的投資會血本無歸嗎?

A:短期可能下跌,但長期(20 年以上)幾乎不可能。

書中統計,90% 的富人持股超過 1 年,他們經歷過多次股災但最後都賺到。

關鍵是不要在下跌時賣出。

Q5:我要投資在地股票還是美股 ETF?

A:書中沒有特別推薦某國股票,但邏輯是「投資你了解的產業和市場」。

台灣人對台股和科技股熟悉,投資 0050 或個股都可以。

但為了分散風險,也可配置 20-30% 到VTI 美股全市場。

結論:成為有錢人的真正秘密

這本書的核心信息很簡單,但執行很難:

不是賺得多,而是存得多

不是花錢顯富,而是資產累積

不是運氣或繼承,而是習慣和堅持

書中沒有致富密碼、沒有選股秘訣、沒有一夜暴富的故事。

有的只是普通人透過普通方法(節儉、投資、堅持)用 20-30 年達成的不普通結果。

你不需要年薪100萬才能有錢。

你只需要花得比賺得少,把差額投資下去,然後不動它。

20年後,複利會為你工作。

那些看起來不像有錢人的有錢人,其實就是你的鄰居。

他們穿著普通衣服、開著舊車、住在平凡社區——但他們的銀行帳戶上有 6 個 0

這可以是你。只要你願意開始。

延伸推薦

如果你喜歡《原來有錢人都這麼做》,也推薦閱讀:

《有錢人想的和你不一樣》 ——T. Harv Eker 著(著重心理層面)

《投資最重要的事:一本股神巴菲特讀了兩遍的書》 ——霍華·馬克斯 著(著重投資邏輯)

《巴菲特的勝券在握之道:在負利率時代,存錢不如存股的4大滾雪球投資法》 ——羅伯特·海格斯壯 著(著重投資原則)

《約翰柏格投資常識》 ——約翰 · 柏格 著(著重指數投資)

記住:

知道不等於做到。

讀完這篇文章後,最重要的是現在就開始行動。